퇴직 대상자인 50~60대 신중년들이 제 2의 인생을 시작하기 위해 소득 공백을 피하고 싶어하는데요.

경제적 노후대비를 위해 일자리를 찾고, 적극적인 대인관계에 나서며 여가와 더불어 건강까지 챙겨야 합니다.

하지만 쉽지 않은 일자리로 인한 소득 공백을 피하는 방법이 있다면 가장 좋은 해결책인데요.

이 해결책을 마련하기 위해 3가지 방법을 준비해 보았습니다. 아래에서 하나씩 자세히 살펴보신 후 퇴직 후 노후 준비를 단단히 하시길 바랍니다.

퇴직 공백 피하기 A to Z

퇴직 후부터 국민연금 수령 시까지 발생할 수 있는 소득공백, 피할 수 있는 3가지 방법을 말씀드리도록 하겠습니다.

1. 만55세부터 연금개시 가능한 퇴직 연금 활용

퇴직연금은 만 55세이상부터 개시가 가능해서 소득공백기에 활용하기 좋은 자금입니다. 또한, 연금 수령 시와 본인부담금 적립 시 다양한 세제혜택도 받을 수 있습니다.

퇴직금 연금수령 시 세제혜택

- 연금수령시점 10년 이하 = 퇴직소득세 x 70%

- 연금수령시점 10년 초과 = 퇴직소득세 x 60%

퇴직소득세 30~40% 절감효과

퇴직연금계좌 적립 세액공제

연간 900만원 한도

2. 국민연금 조기 노령연금 수령

국민연금 수령 나이는 도입 당시 60세였지만 65세로 늦춰지고 있습니다. 하지만 법정정년(60세)에 이르지 못하고 퇴직할 경우, 짧게는 5년부터 길게는 10년까지 소득 공백이 발생할 수 있습니다.

이때 조기노령연금을 신청하면 최대 5년 일찍 연금을 받을 수 있습니다.

출생연도별 노령연금 수급 개시 연령

| 출생연도 | 노령연금 | 조기노령연금 |

| ~1952 | 60세 | 55세 |

| 1953~56 | 61세 | 56세 |

| 1957~60 | 62세 | 57세 |

| 1961~64 | 63세 | 58세 |

| 1965~68 | 64세 | 59세 |

| 1969~ | 65세 | 60세 |

조기노령연금수령 조건

- 국민연금 가입기간 10년 이상

- 소득이 있는 업무에 종사하지 않는 경우

1년마다 6%, 월 0.5%를 감액해서 받아야 합니다. 예를 들어, 1964년 생이 만 58세(연금개시연령은 만 63세)에 조기노령연금을 청구하는 경우, 노령연금액의 70%(6% x 5년 = 30%감액)을 받을 수 있습니다.

조기노령연금 신청방법

가까운 국민연금공단 지사방문 신청, 우편이나 팩스를 통한 신청 가능(국민연금 콜센터 문의: ☎1355)

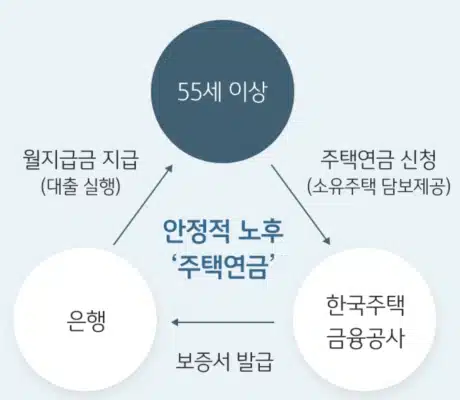

3. 주택을 담보로 노후를 보장하는 주택연금 신청

국민연금, 퇴직연금으로 노후자금이 부족하다면 주택을 담보로 연금을 수령하는 주택연금을 신청할 수 있습니다.

주택연금 신청 Q&A

A1. 주택연금은 부부 중 1인이 55세 이상이면 신청 가능합니다. 또한, 시세가 9억 이상이어도 공시가격이 9억원 이하라면 신청 가능하니, 공시가격을 확인해 보시기 바랍니다.

A2. 다주택자여도 주택 공시가격 합산 금액이 9억원 이하라면 주택연금 신청이 가능합니다.

주택연금 신청조건

- 부부 중 1명이 55세 이상

- 부부기준 공시가격 등이 9억원 이하 주택소유자(다주택자 합산가격 9억원이하도 가능)

- 공시가격 등이 9억원 초과 2주택자 3년이내 1주택 처분 조건 가능

주택연금 신청절차

55세 이상자가 주택연금을 신청하면 한국주택 금융공사에서 은행으로 보증서를 발급 후 월지급금(대출 실행)을 지급해줍니다.

출처: KB국민은행