퇴직금 IRP 수령 절차 및 장점 등에 대해 설명 드리도록 하겠습니다. 또한 예시를 통해 좀 더 쉽게 이해하는 시간을 가져보도록 할텐데요.

개인형 퇴직연금으로 불리는 IRP는 근로자가 일시금으로 지급 받는 퇴직금을 적립하는 상품을 말하며, 공무원, 자영업자 등 수입이 있는 분들이라면 누구나 가입할 수 있습니다.

또한 퇴직금을 사용하지 못하게 하여 개인의 노후 자금을 보호하라는 취지에서 변경 된 부분입니다.

자세한 내용 아래에서 순차적으로 확인해보도록 할께요.

재산세 납부 시기 계산 절세 꿀팁 A to Z 2023

LTV DTI DSR 주택 담보대출 용어 3가지 알아보기

퇴직금 IRP(개인형 퇴직연금)

2022년 4월 14일부터 퇴직금 받기 위해서는 IRP 계좌가 필수입니다. 퇴직금을 수령할 계획이 있으시다면 미리 확인해 보는 것이 좋습니다.

개인형 IRP란?

퇴직 시 퇴직금 수령하거나 노후설계, 세액공제를 목적으로 가입하는 상품으로, 1금융기관당 1계좌 개설이 가능합니다.

회사가 근로자에게 퇴직금 지급시 개인형IPR를 통한 지급이 의무화가 되었습니다.

기존에는 퇴직연금제도 도입 업체의 근로자에게만 개인형IRP로 지급 의무 규정이 적용되었습니다.

하지만, 2022년 4월 14일부터는 근로자퇴직급여보장법 개정에 따라서 회사의 퇴직연금 가입 여부와 관계없이 IRP로 퇴직금을 지급하도록 바뀌었습니다.

예외가 되는 경우

- 근로자가 만55세 이후 퇴직한 경우

- 퇴직급여액이 300만원 이하인 경우

이때는 IRP로 퇴직금 지급이 의무는 아닙니다.

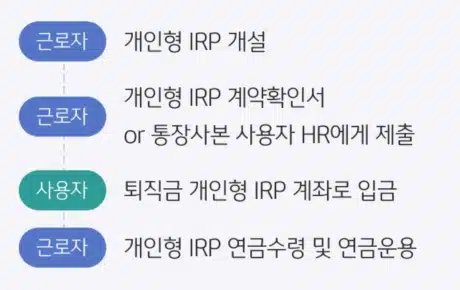

개인형 IRP 퇴직금 수령절차

수령절차 1단계

개인형IRP는 개설목적에 따라 두가지로 나뉘게 됩니다.(영업점 및 비대면 신규 가능)

- 퇴직용 개인형IRP: 퇴직금 수령목적

- 적립겸용 개인형IRP: 퇴직금 수령목적 + 세액공제, 노후자금 준비

- 나의 목적에 맞는 상품으로 선택 가능합니다.

수령절차 2단계

개설 후 회사 요청에 따라 “퇴직연금계약확인서”, “통장사본”을 제출합니다.

수령절차 3단계

개인형IRP 계좌로 퇴직금을 수령합니다.(퇴직소득세 차감없이 퇴직금 전액 입금)

수령절차 4단계

퇴직연금을 운용하고 만55세 이후 연금을 수령합니다.(계좌 해지 시 퇴직소득세 공제 후 요청계좌로 지급)

개인형 IRP 수령 시 장점

1. 연금수령 시 퇴직소득세 감면

연금으로 수령하면 연금 개시 후 10년 이하는 퇴직소득세의 30%, 10년 초과시점부터는 퇴직소득세의 40%를 감면받을 수 있습니다.

2. 과세이연으로 투자원금 증가

개인형IRP를 해지할 때 퇴직소득세가 과세되므로, 세금납부 시기를 늦춤으로써 해당 금액만큼을 투자 재원으로 활용해 수익을 창출할 수 있습니다.

3. 금융소득종합과세 절세

IRP운용으로 발생되는 운용수익은 계좌 해지 전까지 소득에 합산되지 않아, 금융소득종합과세와 건강보험 상승위험이 없습니다.

퇴직금 연금수령 예시

연금 수령 시 퇴직소득세 감면효과 예시를 살펴보겠습니다.

퇴직금 일시금 수령 시 퇴직소득세가 1천만원이라고 가정하면 연금으로 수령 시에는 퇴직소득세 30% 절세효과가 있어 약 300만원을 아낄 수 있습니다.

단, 연금수령 기간 11년차 이후부터는 최대 40%까지도 절세효과를 기대할 수 있습니다.

출처: KB국민은행