LTV DTI DSR ? 주택담보대출을 받으려고 하면 항상 나오는 용어인데요. 대출금액의 기준이 되기 때문에 반드시 알아두어야 합니다.

계속해서 바뀌고 있는 대출 정책에 내가 돈을 빌릴 수 있는 건지, 없는 건지 헷갈리고 어려울 때가 매우 많습니다.

그렇기 때문에 위 3가지 용어의 뜻만 제대로 이해하고 있다면 내가 얼만큼의 비용을 대출 받을 수 있는지 예상을 할 수가 있습니다.

아래에서 순서대로 하나씩 살펴보도록 하겠습니다.

LTV DTI DSR A to Z

주택시장 안정대책과 함께 자주 등장하는 용어 3가지 DSR, DTI, LTV에 대해 알아보겠습니다.

담보대출 용어 3가지

LTV(담보 인정 비율)

LTV는 Loan To Value의 약자로 주택을 담보로 내가 얼마까지 대출을 받을 수 있는지를 나타내는 비율입니다.

예를 들어, KB시세 9억원 아파트를 담보로 대출 신청 시

- 투기지역/투기과열지구 LTV 50% 적용

- 최대 4억5천만원 = 9억 x 50%

- 조정대상지역 LTV 50% 적용

- 최대 4억5천만원 = 9억 x 50%

- 기타지역(비규제지역)은 LTV 70% 적용

- 최대 6억3천만원 = 9억 x 70%

주택담보대출을 받을 수 있다고 보면 되는데요.

위 금액은 LTV 예시에 따라 받을 수 있는 최대 금액으로 대출 실행 시 채무자의 상환능력을 확인해야 하는데, 그 때 사용되는 기준이 바로 DTI입니다.

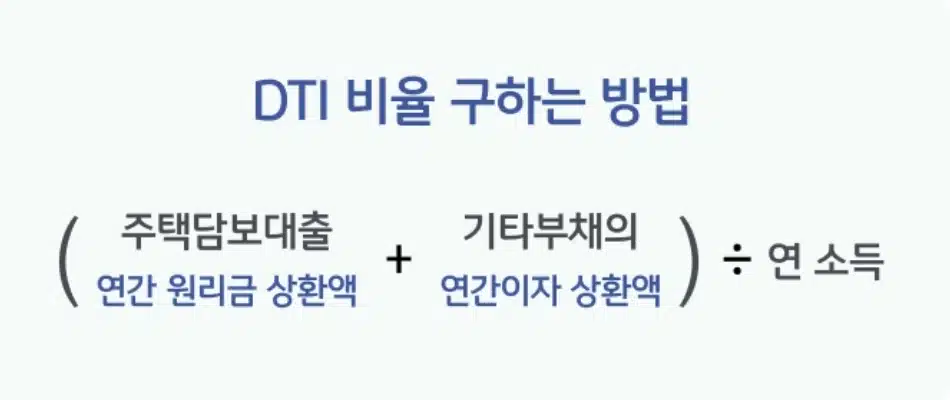

DTI(총부채 상환 비율)

주택담보대출을 받는 채무자의 소득이 얼마이고 빛을 갚기 위해 소득의 몇%를 쓸 에정인지 확인하는 것입니다.

이때 주택담보대출은 원리금을 적용하고 기타부채는 이자 상환액을 적용합니다.

예를 들어, 연소득 1억원, DTI 40%적용 시

- 신용대출 5천만원 일시상환방식(연5%) 보유

- 연간 이자 상환액 = 2,500,000원

- (1억원 x 40%) – 2,500,000원 = 37,500,000원

신청하려는 주택담보대출의 연간 원리금 상환액은 37,500,000원을 넘을 수 없습니다.

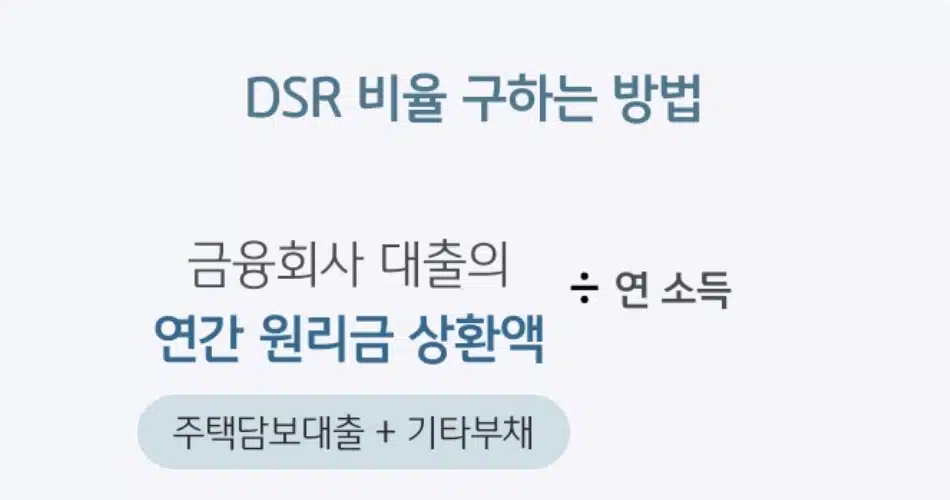

DSR(총부채 원리금 상환 비율)

DSR은 DTI보다 더 강화된 기준을 적용합니다.

DSR은 주택담보대출뿐 아니라 장기카드대출, 자동차할부금, 학자금대출, 한도거래대출(마이너스통장) 등의 연간 원리금도 포함해서 비율을 산정합니다.

예를 들어 연소득 1억원, DSR 40%적용 시

- DSR 부채산정 시 신용대출 원금계산

- 50,000,000/5년★ = 10,000,000원

- 신용대출 5천만원 일시상황방식(연5%) 보유

- 연간 이자 상환액 = 2,500,000원

★ DSR산정 연간원리금상환액 산정방식에 따르며, 대출종류에 따라 계산방식이 상이합니다.

- (1억원 x 40%) – 12,500,000원 = 27,500,000원

신청하려는 주택담보대출의 연간 원리금 상환액이 27,500,000원을 넘을 수 없습니다.

동일한 조건인데도 DSR적용할 때 연간 원리금 상환액이 줄어든 것을 알 수 있습니다.

출처: KB국민은행