디폴트옵션 내 연금 수익률을 관리해 주는 새로운 제도로 2022년 7월부터 퇴직연금에 사전지저운용제도가 도입되었습니다.

이를 다른 말로 ‘디폴트옵션’이라고 합니다.

그렇다면 연금 수익률을 관리하는 디폴트옵션이 무엇 인지부터 적용되면 달라지는 점을 알아보도록 하겠습니다.

마지막으로 많은 분들이 궁금해 하시는 Q&A까지 준비해 두었으니 빠짐없이 천천히 보시도록 하겠습니다.

디폴트옵션 A to Z

1. 연금 수익률 관리를 위한 디폴트옵션

국민연금과 함께 직장인의 대표적인 노후대비 상품인 퇴직연금, 지금 당장 사용해야 하는 자금이 아니라는 이유로 적극적으로 운용하지 않는 경우가 대부분이었습니다.

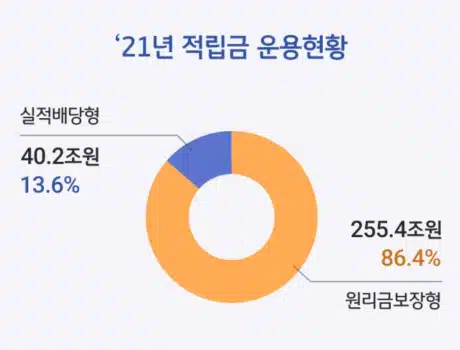

실제로 한국의 최근 5년 퇴직연금 연평균 수익률은 1%대에 머무리고 있습니다. 과거 저금리 상황에서 원리금보장형 상품으로 86.4%가 운용되고 있었습니다.

이렇나 부분을 해결하기 위해 도입된 제도가 바로 사전지정운용제도, 디폴트옵션입니다.

디폴트옵션을 이미 적용한 미국(2006년), 영국(2012년), 일본(2018년)의 경우는 연평균 수익률이 6~8%로 안정적인 수익을 내고 있습니다.

퇴직금을 합리적으로 운용하고 수익률을 높이기 위해 디폴트옵션이 도입되었습니다.

2. 디폴트옵션이 적용되면 달라지는 점

디폴트옵션은 가입자가 퇴직연금 적립금을 운용할 금융상품을 결정하지 않을 경우, 사전에 정해둔 운용방법으로 적립금이 자동 운용되도록 하는 제도를 말합니다.

원리금보장상품 만기 도래 후 운용지시 없이 4주가 경과되면 “향후 2주 이내 운용지시 없을 경우 적립금이 디폴트옵션으로 운용됨“을 통지합니다. 통지이후에도 운용지시 없이 2주가 경과하면 디폴트옵션이 적용됩니다.

적용제도

확정기여형(DC형), IRP(DB형은 적용대상이 아닙니다.)

운용상품

- 원리금보장상품 100%

- 펀드 100%

- 원리금보장상품과 펀드 상품을 혼합한 포트폴리오 상품

▼

▼

▼

▼

3. 디폴트옵션 관련 Q&A

디폴트옵션은 기존 적립금 운용방법과 관계없이 이행해야되는 법적 의무사항입니다. 기존에 펀드로 운용하고 있어도 미리 선정해야합니다.

2023년 7월 11일까지만 제한적으로 허용되고, 그 이후에는 자동재예치가 불가합니다. 계속 자동 재예치가 된다면 디폴트옵션을 도입한 취지가 훼손될 수 있기 때문입니다.

오늘 디폴트옵션에 대한 내용이 이해가 가셨다면 즐겨찾기 후 사이트내 겨미팡에서 검색하기 검색창를 통해 원하는 내용을 검색해보세요.

출처: KB국민은행